電話 042-525-0588

水曜日は電話代行を利用しております。営業電話は固くお断りします。

水曜日は電話代行を利用しております。営業電話は固くお断りします。

相続放棄とは

このページの目次

税務関係書類の押印の見直しについて

「令和3年度税制改正の大綱」が閣議決定され、税務関係書類の押印の見直しについて、以下の方針が示されました。

要約すると以下の通りです。

税務関係書類について、次に掲げる税務関係書類を除き、押印を要しないこととする。

(1) 担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付を求めている書類

(2) 相続税及び贈与税の特例における添付書類のうち財産の分割の協議に関する書類

(注1) (略)

(注2) 上記の改正は、令和3年4月1日以後に提出する税務関係書類について適用する。

(注3) 上記の改正の趣旨を踏まえ、押印を要しないこととする税務関係書類については、施行日前においても、運用上、押印がなくとも改めて求めないこととする。

相続税申告の押印はどうなる?

ここで、相続税申告で特有の問題が発生します。

法令上、相続税の申告書は、2人以上の相続人等が共同して提出する場合に一の申告書に連署して提出することとされています。

ある相続人等が提出する相続税の申告内容に、他の相続人等が同意しない場合には、他の相続人等はその相続税の申告書に押印しないこととなり、相続税の進行内容に同意?する相続人等だけが押印することになります。

他の相続人等が同意しない場合であっても、相続税の計算上、申告書第1表等に全ての相続人等の氏名や金額を記載する必要があり、従来は、申告書第1表の相続人等の氏名の横の押印の有無によって、相続人等がその申告内容で申告する意思があるか否かが確認されていました。相続人等の氏名の横の押印が無い場合には、わざわざ税務署から電話がかかってきて、押印の無い相続人等の申告意思が本当にないのかどうかを質問されたりもしました。

税制改正の大綱の通り、相続税申告書にも押印が不要となると、相続人等の申告の意思があるか否かが確認できなくなってしまうことになります。

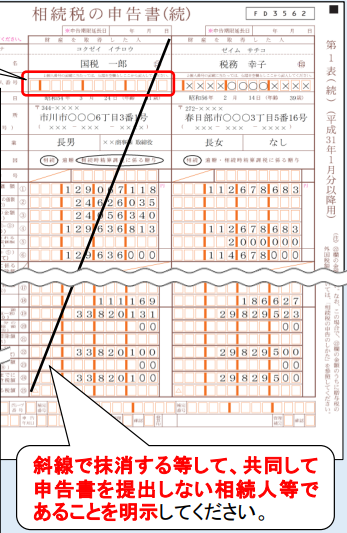

そこで、国税庁では下図のように、その相続税申告書で申告する意思が無い相続人等については、斜線で抹消するようにというリーフレットを公表しました。

相続税申告書だけ例外的に押印が必要とならなくてよかったですね。

(国税庁「複数の相続人等がいる場合の相続税の申告書の作成方法」より)

電話 042-525-0588

水曜日は電話代行を利用しております。営業電話は固くお断りします。