電話 042-525-0588

水曜日は電話代行を利用しております。営業電話は固くお断りします。

水曜日は電話代行を利用しております。営業電話は固くお断りします。

遺産分割後の更正の請求期限

相続税申告期限までに、遺産分割が完了しなかった場合にどうすればよいのでしょうか?

遺産分割が完了しなかったからと言って相続税申告期限を延長することはできません。

相続税法上の遺産分割の役割

日本国の相続税法では、特例等を適用しない限りは相続人全員分の相続税額の合計は変わりません。

そのため、遺産分割が完了していなくても、法定相続分で分割したと仮定して申告納税してください、となるわけです。

したがって、法定相続分とは言っても、既に遺言等で一部の財産の相続人が決まっていたり、相続放棄する人が決まっていたりする場合には、その他の部分で法定相続分で分割したと仮定して申告納税を行ってもよいのです。

そもそも各種の特例を受ける場合以外は、相続税申告時の遺産分割協議書の提出は義務付けられていません。

税務署としては、各種の特例の適用が無ければ、相続人全員分の相続税額の合計は変わらないので、遺産分割がどうなろうが関係ないためです。

2割加算と未成年者控除・障害者控除

ただし、相続人の中に祖父母もしくは兄弟姉妹がいる場合は、祖父母や兄弟姉妹が相続した分は2割加算となります。

その場合、相続人の中に配偶者がいなければ、遺産分割方法によって相続税額の合計は変わりません。

しかし、相続人の中に配偶者がいる場合には、遺産分割方法によって相続税額の合計が変わります。

もっとも、相続人の中に配偶者がいる場合には、配偶者税額軽減の適用を希望する場合がほとんど(適用しない方が有利な場合もある)なので、遺産分割協議書等の提出がされるか、遺産分割が完了していなければ、「三年内分割見込書」を提出することになります。

また、遺言書で孫に財産を遺贈するような場合には、孫が遺贈を受けた分は2割加算となります。

孫がいる場合には、実際に孫への遺贈があったのに、無かったことにして子が相続したと偽装して申告し2割加算を逃れる可能性もあります。

そのため、孫がいる場合には、遺産分割によって、税額の総額が変わってくるので、遺産分割協議書や遺言書等の提出が求められる可能性もあります。

なお、未成年者控除、障害者控除の場合は、該当者の相続税から控除しきれない分は扶養義務者の相続税から控除することができるため、遺産分割方法で相続税額の合計が変わらない場合がほとんどです。

遺産分割が完了したら申告し直す?

したがって、遺産分割方法によって相続税額の合計が変わるような各種の特例の適用が無ければ、相続税申告後遺産分割が完了した場合、実務上は相続人間で税額の変更額をやり取りするケースも多いです。

しかし、遺産分割協議が相続税申告までに完了していないケースの場合、相続人間の人間関係的に税額の変更額をやり取りできないケースも多いと思います。

そのような場合は、やはり原則通り、遺産分割完了により、取得財産が増えた方は修正申告、減った方は更正の請求を行うことになります。

この場合の更正の請求の期限は?

相続税では、更正の請求は遺産分割完了後4か月以内と一般的には言われています。

その根拠は、相続税法第32条(更正の請求の特則)によっています。

相続税法第32条(更正の請求の特則)

相続税について申告書を提出した者は、次の各号のいずれかに該当する事由により当該申告に係る課税価格及び相続税額が過大となったときは、当該各号に規定する事由が生じたことを知った日の翌日から四月以内に限り、納税地の所轄税務署長に対し、その課税価格及び相続税額につき更正の請求をすることができる。

一 分割されていない財産について民法の規定による相続分に従って課税価格が計算されていた場合において、その後当該財産の分割が行われ、共同相続人が当該分割により取得した財産に係る課税価格が当該相続分の割合に従って計算された課税価格と異なることとなったこと。

しかし、国税通則法第23条第2項では、法定申告期限から5年だけれども、5年経過後に判決や和解が成立した場合には、その成立後2カ月以内とされています。

国税通則法第23条第2項(更正の請求)

納税申告書を提出した者は、次の各号のいずれかに該当する場合(納税申告書を提出した者については、当該各号に定める期間の満了する日が法定申告期限から五年の満了する日後に到来する場合に限る。)には、当該各号に定める期間において、その該当することを理由として更正の請求をすることができる。

一 その申告、更正又は決定に係る課税標準等又は税額等の計算の基礎となった事実に関する訴えについての判決(判決と同一の効力を有する和解その他の行為を含む。)により、その事実が当該計算の基礎としたところと異なることが確定したとき その確定した日の翌日から起算して二月以内

相続税法第32条(更正の請求の特則)の4か月というのは、結構短い期間ですので、その間にトラブル等があったりして更正の請求が間に合わない場合、国税通則法第23条第2項括弧書きの5年を適用することはできないのでしょうか?

相続税法第32条(更正の請求の特則)は、国税通則法第23条第2項の規定を2か月以内から4か月以内に緩和してくれている規定だと考えれば、申告期限から5年以内なら5年が更正の請求の期限だと解釈することも可能だ、という説もあります。

しかし、国税通則法第23条第2項では、「納税申告書を提出した者については、当該各号に定める期間の満了する日が法定申告期限から五年の満了する日後に到来する場合に限る。」とわざわざ規定されているのに対し、相続税法第32条では同様の規定が無いことから無理があります。

そこで、国税通則法第23条第2項第1号括弧書きの「判決と同一の効力を有する和解その他の行為」が相続税法第32条の「財産の分割」を含んでいると解釈することができれば、申告期限後の遺産分割についても、国税通則法第23条第2項第1号括弧書きの5年を適用することができると考えられます。

しかし、相続財産の分割も、相続争いは無かったが諸事情で先延ばしになってしまっただけなのか、双方で弁護士を立てて和解に至ったのか等、様々なケースがあります。

この点、平8年4月24日の裁決では、国税通則法第23条第2項第1号の「判決と同一の効力を有する和解」について、「当該条項にいう「和解」とは、その立法趣旨に照らして、当事者間に権利関係についての争いがあり、申告当時その権利関係の帰属が明確となっていなかった場合に、その後当事者の互譲の結果権利関係が明確となり、申告当時と異なった権利関係が生じたような場合にされた和解を指すと解すべき」という解釈が示されています。

遺産分割協議完了後に配偶者税額軽減を適用したい場合は?

配偶者税額軽減を適用する場合には、下記の通り通達が発せられています。

相続税法基本通達32−2(法第19条の2第2項ただし書の規定に該当したことによる更正の請求の期限)

法第19条の2第2項ただし書の規定に該当したことにより、同項の分割が行われた時以後においてその分割により取得した財産に係る課税価格又は同条第1項の規定を適用して計算した相続税額が当該分割の行われた時前において確定していた課税価格又は相続税額と異なることとなったときは、法第32条第1項の規定による更正の請求のほか通則法第23条の規定による更正の請求もできるので、その更正の請求の期限は、当該分割が行われた日から4月を経過する日と法第27条第1項に規定する申告書の提出期限から5年を経過する日とのいずれか遅い日となるのであるから留意する。

つまり、申告書提出期限から5年が経過していなければ、分割後4か月を経過してしまっていても更正の請求ができます。

なぜ、配偶者税額軽減の場合の更正の請求だけが、特別にこのような通達が発せられているのか法的な根拠が疑問です。

配偶者税額軽減の場合の更正の請求で認められるのであれば、申告期限後の遺産分割後に特例を適用しない更正の請求についても5年の期限が認められるはずだと個人的には思います。

この辺りは解釈が分かれるところなので、実務上は、分割後4カ月を経過してしまった場合には、納税者が更正の請求を行うのではなく、「更正の歎願」を行うように指示されることがあります。

更正の歎願とは、税務署側の権限で国税通則法24条の更正を行ってもらうようにお願いすることです。歎願には法的な根拠が無いので、基本的にはスルーされてしまっても文句は言えません。

ただし、前述のような更正の請求の場合は、仮にスルーされれば法解釈をめぐって国税庁と納税者の争いが起こってしまうことが必至ですから、更正してもらえることが多いです。

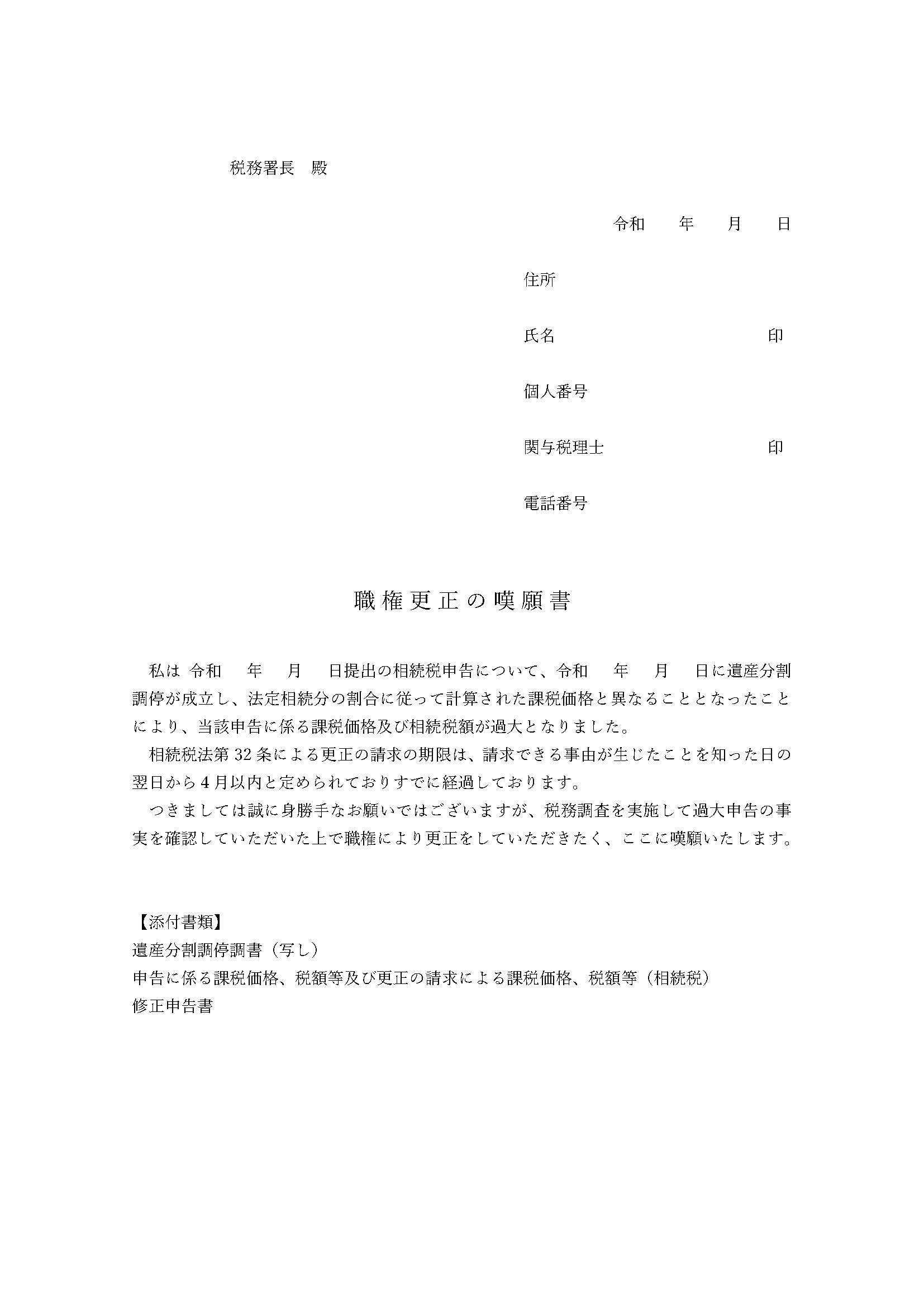

相続税の職権更正の嘆願書の記載例を作成しましたので参考にしてください。

遺産分割協議完了後に小規模宅地の特例を適用したい場合は?

まず、小規模宅地の特例の場合は、配偶者税額軽減の場合とは異なり、国税通則法第二十三条第三項(更正の請求)に規定する更正請求書で適用を受ける旨を記載することが認められていません。

相続税法第19条の2第3項(配偶者に対する相続税額の軽減)

第一項の規定は、第二十七条の規定による申告書(当該申告書に係る期限後申告書及びこれらの申告書に係る修正申告書を含む。)又は国税通則法第二十三条第三項(更正の請求)に規定する更正請求書に、第一項の規定の適用を受ける旨及び同項各号に掲げる金額の計算に関する明細の記載をした書類その他の財務省令で定める書類の添付がある場合に限り、適用する。

租税特別措置法第69条の4第7項(小規模宅地等についての相続税の課税価格の計算の特例)

第一項の規定は、同項の規定の適用を受けようとする者の当該相続又は遺贈に係る相続税法第二十七条又は第二十九条の規定による申告書(これらの申告書に係る期限後申告書及びこれらの申告書に係る修正申告書を含む。)に第一項の規定の適用を受けようとする旨を記載し、同項の規定による計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。

しかし、相続税法第32条の更正の請求についてのみ、小規模宅地の特例を適用することが特別に認められています。

租税特別措置法第69条の4第5項(小規模宅地等についての相続税の課税価格の計算の特例)

相続税法第三十二条第一項の規定は、前項ただし書の場合その他既に分割された当該特例対象宅地等について第一項の規定の適用を受けていなかつた場合として政令で定める場合について準用する。この場合において、必要な技術的読替えは、政令で定める。

したがって、小規模宅地の特例を更正の請求で適用する場合については、国税通則法第23条の5年の期限ではなく相続税法第32条の4か月の期限を守らなければならないことになります。

電話 042-525-0588

水曜日は電話代行を利用しております。営業電話は固くお断りします。