電話 042-525-0588

水曜日は電話代行を利用しております。営業電話は固くお断りします。

水曜日は電話代行を利用しております。営業電話は固くお断りします。

二次相続シミュレーション

二次相続とは

二次相続とは、両親が亡くなった時に受け取る相続のことです。

例えば、夫が死亡した際に始まる通常の遺産相続(一次相続)を行った後に残された妻も死亡したケースで、子供だけで行われる妻の相続が二次相続にあたります。

遺産分割を考える際、二次相続のことを考慮して決めていくことが節税をする上でポイントの一つになってきます。

二次相続シミュレーション

当事務所が独自に開発した二次相続シミュレーションを下記に公開しております。

以下フォームに必要項目をご入力ください。

一次相続で、妻の遺産取得割合を検討する際に、一次二次相続税総額合計が最も低くなる方法を考える際の参考にしていただければと思います。

下部に計算結果が表示されます。

注意点

- 二次相続を前提としているため、子がいない場合には対応しておりません。

- 夫の財産、妻の財産として、債務、葬儀費用等控除後の純資産額を入力してください。

- 夫が先に亡くなった場合を前提としておりますが、妻が先に亡くなった場合は、夫と妻を入れ替えれば計算できます。

- 一次〜二次の期間は相次相続控除の計算のために用いる数値です。相次相続控除を考慮に入れない場合は10年を選択してください。参考までに、日本の平均寿命はおよそ6歳女性の方が長いようです。

- 小規模宅地特例について

- 「内、自宅の土地」欄には小規模宅地特例(特定居住用宅地)が適用される土地の固定資産税評価額×1.15を入力してください。

- 自宅の土地が相続財産でない場合は、「子が同居か別居か」については選択不要です。

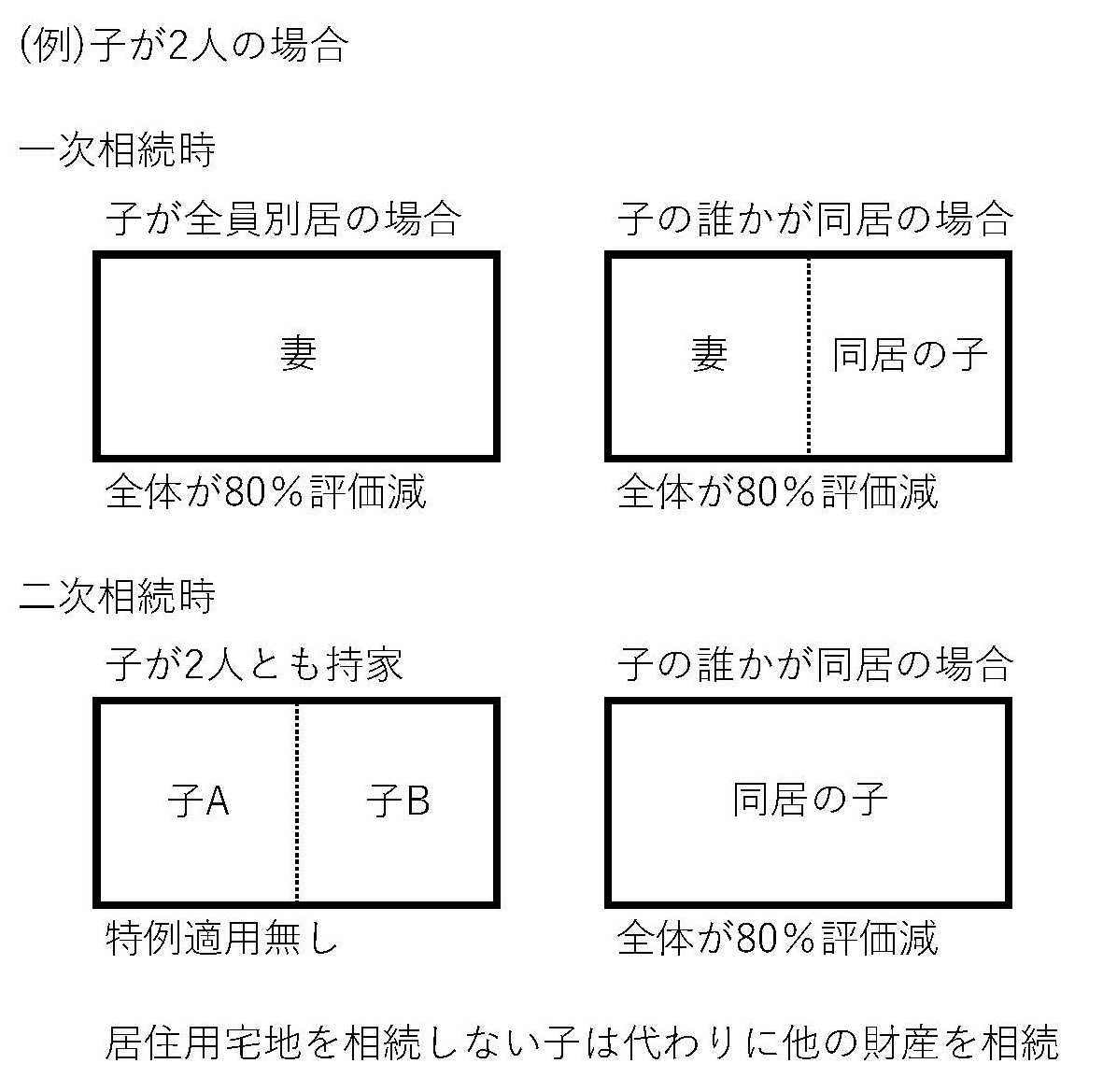

- 設定した財産割合の中で、小規模宅地特例(特定居住用宅地)をなるべく多く適用できるように遺産を分割することを前提にしています。

- 一次相続時、子が全員別居の場合は、妻が自宅の土地の全部を相続することを前提としています。子の誰かが同居の場合は、配偶者が遺産総額取得割合と同割合分の自宅の土地を相続することを前提としています。

- 二次相続時、子の誰かが同居か賃貸暮しの場合は、同居か賃貸暮しの子が自宅の土地の全部を相続することを前提としています。

- 特定(同族会社)事業用宅地と貸付事業用宅地には対応しておりません。

前提条件入力

子の人数

人

一次〜二次の期間

(10年以上は10年を選択)

年

一次相続

夫の財産

(一次相続遺産総額)

万円

内、自宅の土地

万円

子が同居か別居か

妻の財産総額取得割合

%

一次相続税総額

万円

妻の一次相続後財産

妻の取得総額

万円

内、自宅の土地

万円

妻の一次相続税額

万円

妻の財産

(一次相続前から所有)

万円

内、自宅の土地

(一次相続前から所有)

万円

妻の減少財産

(一次相続後の消費・生前贈与・評価減)

万円

二次相続

妻の遺産総額

万円

内、自宅の土地

万円

子が同居か別居か

二次相続税総額

万円

合計

一次二次相続税総額合計

万円

計算の前提

- 平成28年1月現在の法律を基に計算をしております。

- 遺産総額の金額は、各種特例や非課税枠及び債務控除等を控除済みの課税価格の金額としています。

- 障害者控除、未成年者控除等の税額控除や2割加算は考慮できません。

- この計算結果の利用により利用者または第三者に生じた損害や不利益について一切その責任を負いません。

電話 042-525-0588

水曜日は電話代行を利用しております。営業電話は固くお断りします。